美国居民在美国给中国公司工作的税务解读

本文探讨中国公民且为美国税务居民,在美国为中国公司工作的具体税收处理。这一情形涉及三大法律(或协议):美国税法,中国税法,及中美税务协议。我们首先梳理中美两国国内法对该收入的归属,遇到双重征税时,则引入中美税务协议协调。

美国税法视角

判断是否应向美国纳税,关键是您是否属于美国税收管辖范围。美国公民,永久居民(绿卡持有人),以及根据实际居留测试认定的美国税务居民 (resident alien),必须就其全球收入向美国报税并纳税。若属非居民(nonresident alien),仅需就美国来源收入申报,如美国房产租金等。

需要说明的是,居民与非居民的界定并非简单的二进制。例如,某人因入,离境,或者身份变更,在同一年内,她可能在某段时间是居民,另外一段时间是非居民,也就是她具有双身份 (dual status). 即使是非居民,如果满足一定条件,也可以选择按照居民身份报税。反之,如果是居民,也有特例按非居民对待。更详细的规则可参考美国国税局官网。如遇特殊身份转换情况,建议结合自身实际情况咨询专业会计师。

在本案例下,由于当事人为美国税务居民,其全球收入(无论实际工作地,雇主所在地或薪酬发放地)均须向美国报税。

中国税法视角

类似美国税法,中国首先判定纳税人是「居民个人」还是「非居民个人」。居民个人需为全球所得申报个税,非居民个人仅就中国境内所得纳税。《个人所得税法》开宗明义:

第一条 在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

对于中国境内无住所,亦未在境内居住的个人(如本案例),属于非居民个人。由中国公司支付但实际人在美国工作的收入,是否属中国境内所得?

根据中华人民共和国个人所得税法实施条例第三条:

除国务院财政、税务主管部门另有规定外,下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:

(一)因任职、受雇、履约等在中国境内提供劳务取得的所得;

(二)…

即,只有实际在中国境内提供劳务的收入才认定为中国境内所得。只要人在境外工作,该收入不属于中国境内来源,自然无需在中国就此部分纳税。

这篇对实施条例的解读把话说得再明白不过了:

所得来源地的判定有居民管辖权和地域管辖权两种规则,《实施条例》第三条主要从地域管辖权的规则出发明确了以下内容:

1、工资薪金所得和劳务报酬所得的所得来源地按照劳务发生地原则进行划分,我们可以理解为按人的物理位置进行判断,即人在境内提供劳务取得的所得为来源于中国境内的所得,如果人在境内工作期间取得了境外支付的所得,这部分所得应该称之为境内所得的境外支付部分。我们举例说明。

例:无住所个人MR.LEE任职于德国一家汽车制造企业,2019年度因中国子公司的引擎盖事件派驻到中国履职4个月,期间取得工资薪金收入共计100万元,其中70万元境外母公司支付,30万元境内子公司支付。在中国履职的4个月期间,由于MR.LEE劳务发生地为中国境内,则其在此期间取得的70万元工资薪金所得均为境内所得,其中70万元境外母公司支付的部分为境内所得境外支付,30万元境内子公司支付部分为境内所得境内支付。

我们再举一个劳务报酬的例子。例:我国境内一家房地产公司碧柳园聘请意大利的一位设计师奥利奥先生为其重庆的房地产开发项目提供设计方案,合同约定碧柳园公司支付给奥利奥先生折合280万元人民币的报酬。如果奥利奥先生没有来到中国境内,只是在意大利履约为我国的碧柳园公司提供设计方案。那么奥利奥先生所取得的报酬为境外所得;如果奥利奥先生是来我国境内履约,为碧柳园公司提供设计服务,那么其取得的劳务报酬为境内所得。

通过以上案例我们可以看出,工资薪金所得和劳务报酬所得的所得来源地的判定,不需要考虑其是为境内单位还是境外单位提供劳务,也不需要考虑所得的支付地,而是直接按劳务发生地,即物理位置进行判断即可。

看来,中国税法比较简单,个人身份和收入来源直接按照牛顿定律就可以判定。

中美税收协定

若出现双重征税,需依据若出现双重征税,需依据中美税收协议第13, 14条分配征税权。我把这两条原文拷贝如下:

ARTICLE 13 (Independent Personal Services)

Income derived by an individual who is a resident of a Contracting State in respect of professional services or other activities of an independent character shall be taxable only in that Contracting State, unless he has a fixed base regularly available to him in the other Contracting State for the purpose of performing his activities or he is present in that other Contracting State for a period or periods exceeding in the aggregate 183 days in the calendar year concerned. If he has such a fixed base or remains in that other Contracting State for the aforesaid period or periods, the income may be taxed in that other Contracting State, but only so much of it as is attributable to that fixed base or is derived in that other Contracting State during the aforesaid period or periods.

The term “professional services” includes, especially, independent scientific, literary, artistic, educational or teaching activities as well as the independent activities of physicians, lawyers, engineers, architects, dentists and accountants.

ARTICLE 14 (Dependent Personal Services)

Subject to the provisions of Articles 15, 17, 18, 19 and 20, salaries, wages and other similar remuneration derived by a resident of a Contracting State in respect of an employment shall be taxable only in that Contracting State unless the employment is exercised in the other Contracting State. If the employment is so exercised, such remuneration as is derived therefrom may be taxed in that other Contracting State.

Notwithstanding the provisions of paragraph 1, remuneration derived by a resident of a Contracting State in respect of an employment exercised in the other Contracting State shall be taxable only in the first-mentioned State if:

(a) the recipient is present in the other Contracting State for a period or periods not exceeding in the aggregate 183 days in the calendar year concerned; and

(b) the remuneration is paid by, or on behalf of, an employer who is not a resident of the other Contracting State; and

(c) the remuneration is not borne by a permanent establishment or a fixed base which the employer has in the other Contracting State.

由于中美税务协议是对等的,所以使用了比较抽象的 “Contracting State” 和 “other Contracting State” 的字眼,具体到我们的案例, “Contracting State” 指的是美国,”other Contracting State” 指的是中国。 另外两个关键的概念是第十三条的 “fixed base … in the other Contracting State” 和第十四条的 “employment is exercised in the other Contracting State”. 前者指的是在中国有固定的工作地点,后者指的是在中国进行的工作。

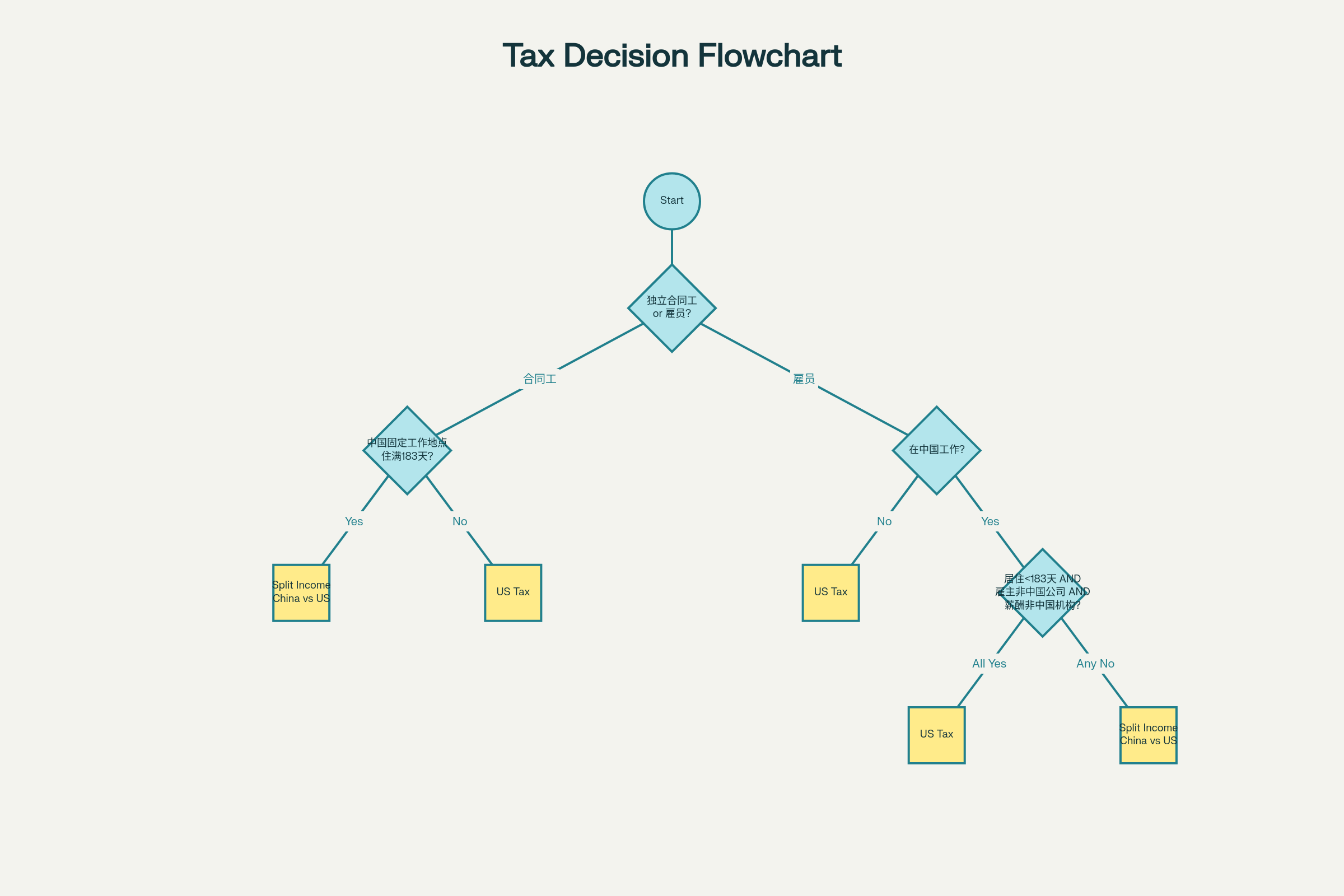

这两个条款用简化的虚拟代码表示就是:

如果是独立个人劳务

如果在中国有固定工作地点 或者 居住超过 183 天

对应有固定工作地点或者居住天数的收入给中国交税,其他收入给美国交税

否则

给美国交税

如果是雇员

如果是在中国进行的工作

如果满足三个条件(居住没住满 183 天,雇主不是中国公司,薪酬不是由中国固定机构承担)

给美国交税

否则

在中国进行的工作期间的收入给中国交税,其他收入给美国交税

否则

给美国交税

对不读代码的读者,下面是流程图:

对于本文场景 - 全年人在美国工作 - 无论合同工还是雇员,均给美国交税。

总结:

- 美国税法:美国税务居民全球所得均须纳税。

- 中国税法:非居民个人仅对实际在中国境内取得的所得纳税,境外劳务收入无需在中国申报。

- 中美税收协议:双方合理分配征税权,一般情况下仅一国征税。若有双重征税,通过「外国税收抵免」等措施协调。

针对本案,中国公民且为美国税务居民,在美国实际为中国公司工作且全年人在美国,无论合同工还是雇员,这笔收入仅需按美国税法向美国申报和纳税。中国税法将其视为境外所得,非居民个人无需在中国申报。三大法律体系在本案下不存在矛盾和重复征税,因此仅需将该收入作为普通自雇或工资收入在美国正常申报,无需额外跨国协调或抵免处理。

在一般情况下如遇双重纳税情形,美国税法下有外国劳动收入豁免 (foreign earned income exclusion) 和外国税收抵免 (foreign tax credit) 两种方式减免税负,或者两者并用,没有豁免的收入再用外国税收抵免;中国方面亦可依据中华人民共和国个人所得税法第七条申请境外已缴税款抵免:

第七条 居民个人从中国境外取得的所得,可以从其应纳税额中抵免已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照本法规定计算的应纳税额。

有些特殊情况,需要在中美报税中都做抵免。这种情况因为针对的是不同收入,不会出现「鸡生蛋,蛋生鸡」的死循环,而是一只鸡生了一个蛋,另外一个蛋生了另外一只鸡。为了说明问题,我们讨论的是一种简单的中国公民全年都在美国为中国公司工作的情况,但是本文应用的方法论覆盖 X 国公民在 Y 国为 Z 国工作八种排列组合。建议如有复杂情况,务必结合自身身份和收入类型,咨询中美两国税务专业人士。