单报还是合报,不是一个问题

经常有已婚小朋友问我,他们应该单独报税还是联合报税。甚至还有准备结婚的小朋友问我这个问题,作为决定结不结婚或者什么时候结婚的一个因素。这篇帖子就是把这个问题讲清楚。

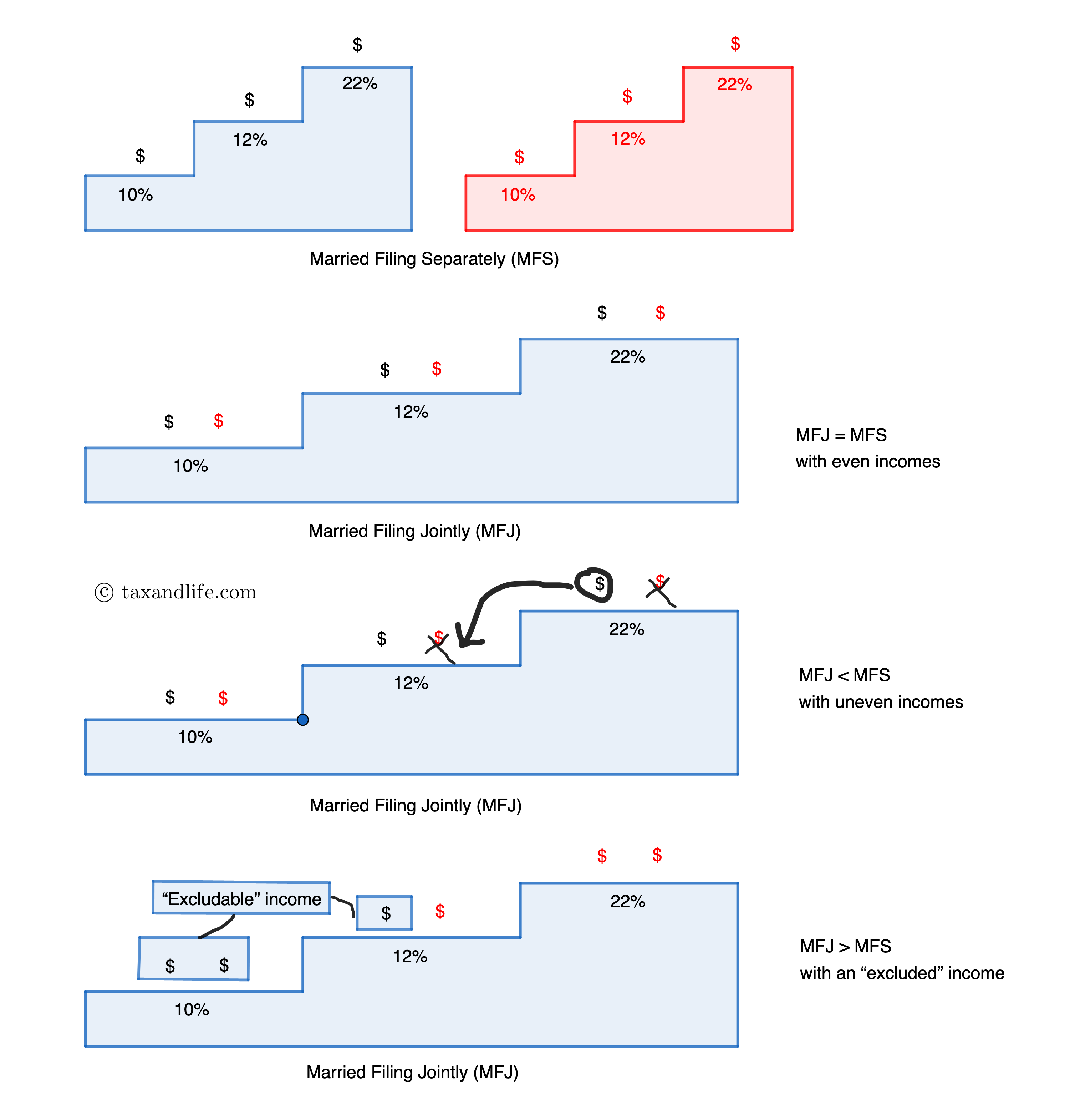

合报的台阶变宽。以二零二二年的税率表为例,10% 的台阶对单身和已婚单报都是是 $0 - $10,275, 对合报是 $0 - $20,550, 正好是单报的两倍。这个规律在高端区域 (35%+) 不再成立。在台阶变宽的同时,合报的收入一般也会增加。合报是多交税还是少交税,取决于每个台阶的收入总量是增加还是减少。下面示意图会给我们一个直观的解释。

总结一下:

【甲】如果夫妻二人年相若,道相似,收入相仿,单报和合报的结果差不多。

【乙】如果双方一人没有收入,或者收入较少,收入少的一方就会把空出来的台阶给收入高的一方用,导致总体应交税会变少。

【丙】如果双方一人有可以从总收入中刨除的收入,由于泡利不相容原理,既然低能级已经被这部分收入占据,另一方的收入就只能跃迁到高能级,总体应交税增加。可刨除收入包括满足一定条件的在国外工作的劳动所得。对州税来说,就是非居民一方的收入。

除了图中所示的三种情况,还有几种相关情况也在这里提一下。

如果夫妻都是非居民,没有联合报税的选项。如果一方在年底是居民,他们可以选择都作为美国全年居民联合报税。但是一旦选择作为居民,只有一次退出机会(即使离婚也不行),除非后来夫妻双方都成为非居民,所以要慎重选择。

如果两个人没有结婚,他们只能以单身身份报税,每个人都可以有七十五万的房屋贷款可以抵税。如果他们结婚了,他们可以抵税的房屋贷款加起来就只有七十五万了。如果他们合报,最多是七十五万。如果已婚单报,每个人最多只有三十七点五万。税务局本来的想法是按贷款算,而不是按人头算,但是输了官司,才勉强同意 (acquiescence). 而已婚夫妻的抵税额是在税法里清清楚楚写着的,所以就没有讨论的余地。详情请见这个文件.

最后一种情况是如果夫妻一方有拖欠小孩抚养费,或者别的复杂情况,另一方如果要划清界限的话,只能选择单报。如果合报的话,无论是谁的问题,他们都要共同负责,但这是法律问题而不是数学计算的问题了。

俗话说,魔鬼藏在细节里。但既然是科普,就不能太严谨。实际情况会比较复杂,比如很多抵税是和报税身份和收入挂钩的,也不可能有解析解。如果事态不是那么明朗的话,说一千道一万,不如实际算一算。庆幸的是,我的专业软件把两种情况都算一算然后做一下比较的功能。希望这篇帖子能给您提供一个概念上的理解。